美联储周三公布利率决议,宣布加息25个基点至1.25%-1.5%,这是美联储年内第三次加息,也是耶伦掌管美联储以来的第五次加息。面对美联储加息,国内多家机构表示在预期之内,对国内是否跟随加息、债市等影响,各家还是有所分歧。

对人民币影响

跟随美国加息:中信证券分析称,此次美联储12月加息符合此前市场预期。虽然今年以来人民币呈现双向波动态势,但美国税改导致在华投资的美国企业回流,同时吸引中资企业赴美投资,可能对我国资本流动产生负面影响,人民币贬值压力增大。从国内情况来看,11月金融数据出现全面超预期的情况,由于新增非银金融存款大幅超过近年同期,M2增速重回9%,从社融数据来看经济的韧性仍在,实体需求不弱。考虑到国内经济韧性较强,年底汇率波动可能加大,所以我们认为本次跟随加息具有一定的必要性。对于国内货币政策,我们提前两个月在10月份就明确指出中国央行会在年底跟随美国加息,我们仍坚持这种观点不变。

国泰君安认为,中国政策利率存在上调可能:国内经济韧性强、外围货币逐步收紧下,中国政策利率上调是大势所趋。短期利空出尽有利于债市修复,明年一季度或是国债收益率回落最好时点,但不会出现趋势性回落。

国内加息必要性不大:海通证券姜超团队分析认为,未来美联储仍将渐进加息缩表,但国内经济下行压力会逐步凸显,人民币对美元汇率存在走弱的可能性。但整体来看我们认为当前中国央行货币政策受到外部汇率因素的牵制较小。首先,当前人民币对美元贬值压力已大幅减小。今年人民币对美元逐步升值,尤其是二、三季度的人民币急速升值、资本流出减少,背后反映的是市场对人民币贬值预期的扭转。贬值预期比贬值本身更可怕,而贬值预期的减弱有助于未来人民币汇率的相对稳定。其次,央行对人民币汇率波动容忍度在提高。央行近两年一直推进人民币对美元汇率定价的市场化程度,让汇率双向波动。尤其是人民币对美元汇率从6.9以上升值至当前的6.6附近,预计未来央行对汇率波动的容忍度也会更高。最后,当前中美10年期国债收益率利差在150BP以上,处于历史高位,对人民币汇率保护足够。

所以央行货币政策的调整会更多考虑国内经济和政策因素。今年以来,央行控制基础货币增长,金融机构超储率降至历史低位,决定金融市场和实体利率的关键因素是基础货币的供给数量,而不是逆回购、MLF利率等基础货币供给的价格。所以可以看到在3月以后央行未调整逆回购、MLF利率的情况下,回购、存单、债券等金融市场利率也已经大幅走高。所以如果央行上调逆回购等短端利率,或只是顺势而为,但可能会加剧金融市场的紧张和调整,弊大于利。未来短端更应该关注基础货币供给数量和央行比较关注的DR007利率的变化,其传递的货币政策信号会更强。

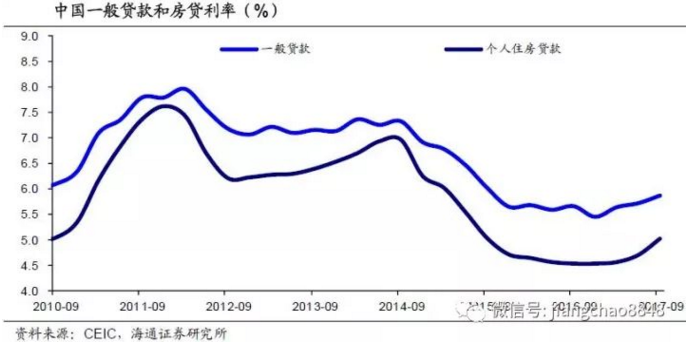

随着去杠杆的推进,金融市场利率已大幅走高,金融机构负债端成本被推升,实体贷款利率也在缓慢上浮,3季度房贷利率已经从去年的4.52%上升至5.01%,一般贷款利率从5.27%上升至5.76%;再加上房地产市场的降温会对经济构成一定的下行压力,上调存贷款基准利率已显得滞后。而存贷款基准利率的上调也会进一步推升银行负债端成本,加剧金融市场的震荡和实体经济的下行压力。所以短期来看,中国央行跟随美国加息的必要性其实并不大。

同样天风证券也认为国内与外围压力关系不大:(1)美联储加息对应冲击的是“短端政策利率”;(2)存贷款利率的“基准性”在逐步走弱,央行重点培养的基准利率是以DR系列为代表的货币市场利率;(3)存贷款利率调整的主要目的是“降低社会融资成本,支持实体经济”,与外围压力关系不大,因而即使其上调也并非是应对联储加息压力。因而可以明确,联储加息引致的央行加息问题,加的是“短端政策利率”。

如果央行跟随加息:在目前各项利差并不支持跟进的背景下,意味着:央行对外汇流失压力的容忍度较低,在目前的宏观背景下,利率与汇率的“二元悖论”博弈下,央行更倾向于维持汇率的稳定,外围压力变动仍然是货币政策关注的重点;此外,其实加息本身就意味着,长债、R、GC等角度的中美利差都并非是一个“强”约束,央行关注的利差指标核心在于——DR系列。

如果央行没有跟随加息:央行对目前资本流动压力的判断偏乐观,也意味着央行合意中美利差不是一个“值”,而应是一个波动的“区间”,这样央行在外围政策利率变动的时刻能保持一定的自主性:有选择跟与不跟的空间。

中泰证券首席经济学家李迅雷也认为央行今年不会加息:中美经济增长和复苏的不同步性,导致两国货币政策的方向与步调并不一致。美联储从2015年底开始进入加息周期,而我国经济步入新常态后,从2014年底进入新一轮降息周期。两国经济走势以及货币政策的不同节奏使得人民币对美元面临较大的贬值压力。

因此,我们估计,今年央行应该不会加息,2018年如果美联储加息次数如期达到3次,分别在6月、9月和12月,则央行上调基准利率的概率会大大提高。不管如何,2018年美元趋于走强,这无论对现有的人民币汇率还是利率水平都将成为现实的压力;此外,在明年经济增速回落的趋势下,被动加息也是对央行货币政策独立性的挑战。

对债市影响

中信证券分析称,对债市而言,受到来自经济基本面、资本外流压力、人民币汇率、金融市场风险等多方面因素影响,且中美短端利差较大,我国央行或将上调OMO操作利率以对冲影响。同时,考虑到稳定实体经济融资成本的要求,我们认为存贷款基准利率或将继续保持不变。我们维持10年期国债收益率3.8%-4%中枢区间的判断不变。